Detrazioni familiari a carico 2020 – Mod. 730/2020: detrazioni IRPEF per familiari a carico

Per la legge possono essere considerati familiari a carico, non soltanto i figli, la moglie o il marito, ma anche altri congiunti entro determinati limiti.

Detrazioni familiari a carico 2020 – La posizione di familiare fiscalmente a carico, inserito all’interno della dichiarazione dei redditi del possessore di reddito, comporta la possibilità per quest’ultimo di ottenere detrazioni fiscali. Ma quali sono i requisiti necessari per ricevere questo beneficio? Cerchiamo di capirne di più.

Detrazioni per familiari a carico: qual è il limite di reddito

Fino all’anno scorso, era previsto un limite di reddito per essere a carico del dichiarante inferiore a 2.840,51 euro, importo innalzato con la Legge di Bilancio 2018 a 4.000,00 euro per i figli maggiorenni di età non superiore ai 24 anni. Tale modifica, tuttavia, è entrata in vigore a partire dal 1° gennaio 2019, pertanto troverà applicazione nella dichiarazione dei redditi 2020. Fino ad allora, resteranno validi i precedenti requisiti reddituali.

Quali familiari possono essere considerati a carico

La legge prevede che possano essere considerati familiari a carico del contribuente:

- il coniuge non legalmente ed effettivamente separato;

- i figli, naturali riconosciuti, adottivi o affidati, indipendentemente dall’età;

- altri familiari a carico, come nipoti, genitori, suoceri, fratelli e sorelle, generi e nuore, nonni.

In virtù della Legge Cirinnà, dal 2017 sono inoltre equiparati al titolo di coniuge anche i partner dello stesso sesso uniti in unione civile, una fattispecie espressamente specificata anche dall’Agenzia delle Entrate nelle istruzioni per la compilazione del modello 730. Fondamentale, per poter essere considerati a carico e, dunque, per poter beneficiare delle detrazioni fiscali, è la condizione secondo cui il reddito annuo non superi i 2.840,51 euro al lordo degli oneri deducibili. Per quanto riguarda gli altri familiari, inoltre, al di là di quello reddituale è necessario il rispetto del requisito di convivenza con il dichiarante.

Nuovi limiti per i figli a carico

Come anticipato, la Legge di Bilancio 2018 ha modificato alcuni parametri per considerare i figli a carico. In particolare, se fino al 2018 l’unico requisito era il reddito inferiore a 2.840,51 euro, con le nuove disposizioni sono previste due diverse soglie: i figli rientrano infatti tra i familiari fiscalmente a carico fino a 24 anni e solo se il reddito non supera i 4.000,00 euro annui.

Questa indicazione implica che per i figli maggiori di 24 anni la soglia di reddito rimanga invariata rispetto alle precedenti disposizioni. I requisiti di convivenza e percezione di assegni alimentari non risultanti da provvedimenti dell’autorità giudiziaria continuano invece a essere richiesti solo per gli altri familiari. I figli sono considerati fiscalmente a carico finché rispettano i requisiti precedentemente citati. Dunque, il figlio non è più carico nel momento in cui percepisce un reddito superiore ai limiti fissati, ossia 4.000,00 euro fino a 24 anni di età e 2.840,51 dopo i 24 anni. È dunque possibile avere figli a carico maggiorenni, purché siano rispettate tali soglie reddituali.

| 730/2020 Modello e Istruzioni qui |

Detrazione coniuge a carico: quali sono i parametri

Il coniuge viene considerato fiscalmente a carico se nel corso dell’anno ha percepito un reddito uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili. In tale limite massimo di reddito vanno calcolate, oltre al reddito da lavoro, anche le seguenti voci:

- reddito di fabbricati assoggettato alla cedolare secca sulle locazioni;

- retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato a imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità;

- il reddito d’impresa o di lavoro autonomo assoggettato a imposta sostitutiva in applicazione del regime forfettario per gli esercenti attività d’impresa, arti o professioni.

Come anticipato, in virtù di quanto stabilito dall’art. 1, comma 20, della legge n. 76 del 2016, sono oggi equiparati allo status di coniuge anche i soggetti uniti da unione civile, anche se dello stesso sesso. Ciò comporta anche per tali coppie la possibilità di usufruire dei benefici e delle detrazioni fiscali previste per i familiari a carico: rimangono invariati requisiti e condizioni per effettuare la richiesta, ossia il rispetto del requisito di convivenza e il non superamento del limite di reddito stabilito dalla legge.

“Familiari a carico” del Mod. 730/2020

Nel prospetto “Familiari a carico” del Mod. 730/2020 devono essere inseriti i dati relativi ai familiari che nel 2019 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per il coniuge, i figli o gli altri familiari a carico.

Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Sono considerati familiari fiscalmente a carico:

- i membri della famiglia che nel 2019 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili;

Sono altresì considerati fiscalmente a carico:

- i figli di età non superiore a 24 anni che nel 2019 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili;

- i figli con età superiore a 24 anni, che nel 2019 hanno posseduto un reddito non superiore a 2.840,51 euro.

Nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfettario per gli esercenti attività d’impresa, arti o professioni.

Familiari a carico non conviventi– Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all’estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi, pertanto, ai fini dell’attribuzione della detrazione non rientrano mai nella categoria “altri familiari”.

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità Giudiziaria il coniuge legalmente ed effettivamente separato, i discendenti dei figli, i genitori (compresi quelli adottivi), i generi e le nuore, il suocero e la suocera, i fratelli e le sorelle (anche unilaterali), i nonni e le nonne.

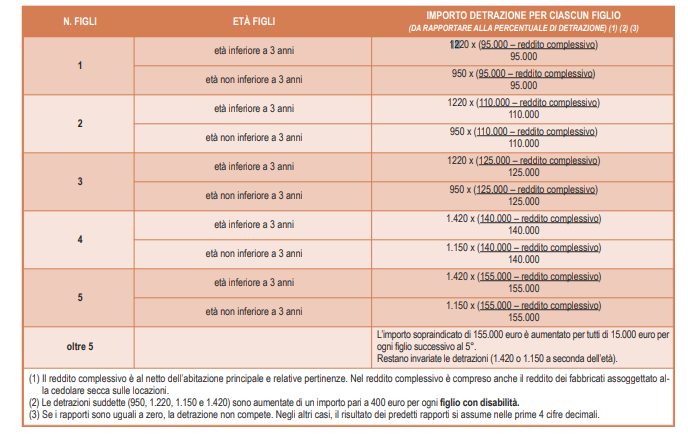

Le detrazioni per carichi di famiglia variano in base al reddito, quindi il soggetto che presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del TUIR.

Ripartizione della detrazione tra i genitori –Se i genitori non sono legalmente ed effettivamente separati la detrazione per figli a carico deve essere ripartita nella misura del 50% ciascuno. Tuttavia i genitori possono decidere di comune accordo di attribuire l’intera detrazione al genitore con reddito complessivo più elevato per evitare che la detrazione non possa essere fruita in tutto o in parte dal genitore con il reddito inferiore.

In caso di genitori legalmente ed effettivamente separati in caso di mancanza di accordo tra le parti, la detrazione spetta nella misura del:

- 100% al genitore affidatario;

- oppure, in caso di affidamento congiunto nella misura del 50% ciascuno.

Laddove i genitori separati non possano beneficiare della detrazione o il genitore affidatario non abbia capienza d’imposta per beneficiare della detrazione, la stessa può essere attribuita all’altro genitore.

A rigor di logica, se un genitore fruisce al 100% della detrazione per figlio a carico, l’altro genitore non può fruirne.

La detrazione spetta per intero ad uno solo dei genitori quando l’altro genitore è fiscalmente a carico del primo e nei seguenti altri casi:

- figli del contribuente rimasto vedovo/a che, risposatosi, non si sia poi legalmente ed effettivamente separato;

- non è legalmente ed effettivamente separato.

| Speciale Detrazioni e 730 |

| Detrazioni spese scolastiche “queste sconosciute” |

| Master universitario all’estero spesa detraibile? |