DIRITTO CAMERALE VERSATO DUE VOLTE COME MUOVERSI

Domanda – Ho iniziato attività a marzo 2017 con relativa iscrizione al Registro imprese. Contestualmente all’iscrizione ho anche versato il diritto camerale per lo stesso anno. Successivamente, ho cambiato consulente fiscale il quale mi ha fatto nuovamente pagare il citato diritto annuale dicendomi che questi andava pagato entro il 30 giugno dello stesso anno. È giusto quanto riferitomi? In caso di risposta negativa, ho possibilità di recuperare quanto pagato in eccesso? Potrei ora compensare eventualmente l’importo in eccesso pagato lo scorso anno con il diritto camerale che dovrò pagare per il 2018?

Domanda – Ho iniziato attività a marzo 2017 con relativa iscrizione al Registro imprese. Contestualmente all’iscrizione ho anche versato il diritto camerale per lo stesso anno. Successivamente, ho cambiato consulente fiscale il quale mi ha fatto nuovamente pagare il citato diritto annuale dicendomi che questi andava pagato entro il 30 giugno dello stesso anno. È giusto quanto riferitomi? In caso di risposta negativa, ho possibilità di recuperare quanto pagato in eccesso? Potrei ora compensare eventualmente l’importo in eccesso pagato lo scorso anno con il diritto camerale che dovrò pagare per il 2018?

Risposta – Il diritto camerale annuale va versato, dai soggetti iscritti, alla CCIAA. Le modalità ed i termini di versamento possono variare a seconda che il soggetto sia già in attività al 1° gennaio dell’anno di riferimento oppure inizi attività in corso d’anno.

In mancanza di tale allegato, l’ufficio provvederà all’addebito automatico del diritto annuale. Tuttavia, qualora l’utente intenda avvalersi della facoltà di pagare con modello F24 entro 30 giorni dalla presentazione dell’istanza di iscrizione, deve riportalo espressamente nel campo note della pratica ComUnica.

Per i soggetti che al 1° gennaio risultano già iscritti al Registro imprese, il diritto camerale va versato, invece, entro gli stessi termini previsti per il pagamento dell’acconto dovuto per le imposte sul reddito (con possibilità di pagare entro i 30 giorni successivi con maggiorazione dello 0,40%).

Il diritto è dovuto per l’anno in corso. Quindi, ciò sta significando, che in caso di inizio attività in corso d’anno, il diritto va versato con le predette modalità, ed il pagamento vale per quell’anno d’imposta, senza riversarlo in sede di versamento dell’acconto delle imposte sul reddito. Pertanto, lei per il 2017 doveva (come, peraltro, fatto) versare il diritto annuale al momento dell’iscrizione e NON procedere a versarlo nuovamente entro il 30 giugno di quello stesso anno. Per il 2018, invece, siccome, al 1° gennaio lei era già in attività, ora dovrà provvedere al versamento di quanto dovuto per quest’anno, entro il 2 luglio (il 30/06 cade di domenica) oppure entro il 20 agosto con maggiorazione dello 0,40%.

Dunque, per lo scorso anno lei ha versato due volte il diritto annuale. Premesso che competente a ricevere il versamento del diritto è la CCIAA della provincia in cui ha sede l’impresa al 1° gennaio dell’anno di riferimento (per quelle già iscritte) o alla data di iscrizione (per quelle che si iscrivono successivamente al 1° gennaio, in caso di pagamento in eccesso è possibile presentare richiesta di rimborso (alla stessa CCIAA) entro 24 mesi dalla data di pagamento, a pena di decadenza (art. 10 D.M. n. 359 dell’11/5/01).

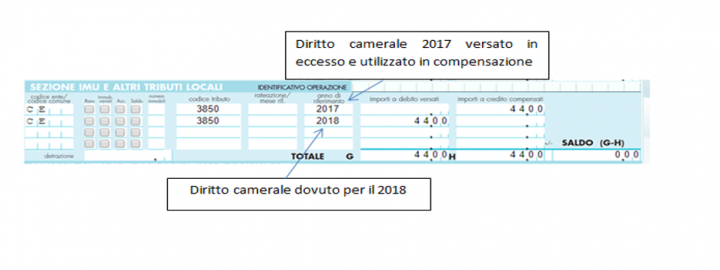

Molte CCIAA (consultare i vari siti istituzionali) ammettono anche la possibilità di compensazione. Pertanto, lei potrebbe compensare il diritto pagato in eccesso lo scorso anno con quello da versare ora per il 2018. In tal caso la compensazione va fatta, nel modello F24 – sezione IMU ed altri Tributi locali. In particolare saranno compilati due righi: in uno si indicherà l’importo a credito del diritto annuale da compensare e nelle colonne: codice ente locale (riportare la sigla della provincia delle CCIAA competente); codice tributo (indicare 3850); anno di riferimento (riportare l’anno del diritto a credito). Nel secondo rigo, invece, si indicheranno i dati riferiti al diritto dovuto per l’anno corrente (si veda esempio di compilazione sotto riportato). Ad ogni modo, come la richiesta di rimborso, anche la compensazione potrà essere fatta entro 24 mesi dalla data di pagamento. Si tenga presente che non è possibile compensare gli importi versati con il codice tributo 3852 (sanzione per omesso o tardivo versamento del diritto annuale) e con il codice tributo 3851 (interessi per omesso o tardivo versamento del diritto annuale).

Anticipazione TFR in busta paga QUIR chiusura al 30.06 senza proroga

Obbligo della tracciabilità delle retribuzioni