Domanda Contributo a fondo perduto

Si tratta di un bonus a favore delle imprese e delle partite Iva colpite dalle conseguenze economiche del lockdown

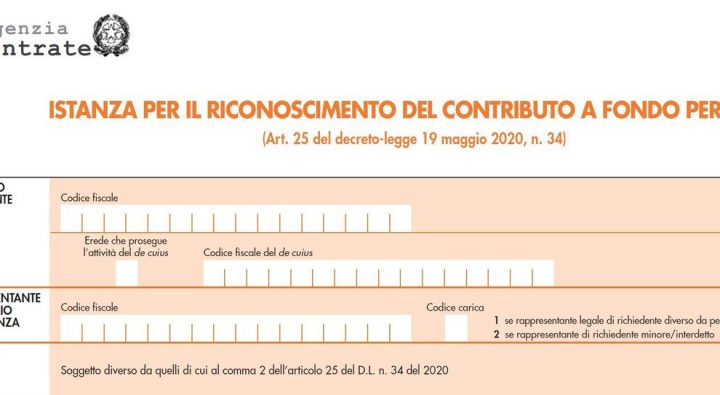

Domanda Contributo a fondo perduto – Agenzia delle Entrate: pronto il modello per il contributo a fondo perduto

L’invio del modello da effettuarsi entro e non oltre il 13 agosto, per gli eredi che continuano l’attività invece l’invio parte il 25 giugno fino al 24 agosto

| A questo link la guida in PDF dell’Agenzia delle Entrate sul contributo a fondo perduto |

L’Agenzia delle Entrate fornisce le istruzioni per richiedere il contributo a fondo perduto previsto dal Dl Rilancio. Questo provvedimento definisce i passi da compiere per ottenere la misura a favore delle imprese e delle partite Iva colpite dal lockdown. In particolare,è stato approvato il modello per la richiesta, che potrà essere predisposto e inviato – dal 15 giugno – mediante il canale telematico Entratel oppure un’apposita procedura web.

Il contribuente potrà avvalersi degli intermediari che ha già delegato al suo Cassetto fiscale o al servizio di Consultazione delle fatture elettroniche. Sarà possibile accedere alla procedura con le credenziali Fiscoonline o Entratel dell’Agenzia oppure tramite Spid, il Sistema Pubblico di Identità Digitale, oppure mediante la Carta nazionale dei Servizi (Cns).

Per ogni domanda, il sistema dell’Agenzia effettuerà due elaborazioni successive relative ai controlli formali e sostanziali. L’esito delle due elaborazioni sarà comunicato con apposite ricevute restituite al soggetto che ha trasmesso l’istanza.

Domanda Contributo a fondo perduto – A chi spetta il contributo

Il contributo a fondo perduto può essere richiesto dalle imprese, dalle partite Iva o dai titolari di reddito agrario, a patto che siano in attività alla data di presentazione dell’istanza per l’ottenimento del contributo. In particolare, il “Decreto Rilancio” precisa che non possono fruire del Bonus a fondo perduto i soggetti la cui attività risulta cessata nella data di presentazione della domanda, i soggetti iscritti agli enti di diritto privato di previdenza obbligatoria (le cosiddette casse previdenziali), gli intermediari finanziari e le società di partecipazione (art. 162-bis del Tuir), i soggetti che fruiscono del bonus professionisti e del bonus lavoratori dello spettacolo introdotti dal Decreto Cura Italia e gli enti pubblici (art. 74 del Tuir).

I requisiti per ottenere il bonus

La guida dedicata delle Entrate spiega nel dettaglio quali sono le condizioni per ottenere il contributo. In sintesi, il contributo a fondo perduto spetta qualora siano soddisfatti due requisiti. Il primo consiste nell’aver conseguito nel 2019 ricavi o compensi non superiori a 5 milioni di euro. Il secondo requisito da soddisfare per ottenere l’erogazione del contributo a fondo perduto è che l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell’analogo ammontare del mese di aprile 2019. Ma ci sono due eccezioni a questo caso generale: il primo in cui il soggetto interessato abbia avviato la propria attività a partire dal 1° gennaio 2019 (il contributo spetta allora a prescindere dal calo del fatturato). Lo stesso per i soggetti con domicilio fiscale o sede operativa situati nel territorio di Comuni colpiti da eventi calamitosi (sisma, alluvione, crollo strutturale), ancora in emergenza al 31 gennaio 2020 (dichiarazione dello stato di emergenza da Coronavirus).

Come si calcola il contributo?

Calcolare l’ammontare del contributo non è difficile. Alla differenza fra il fatturato e i corrispettivi del mese di aprile 2020 e il valore corrispondente del mese di aprile 2019 si applica una specifica percentuale in relazione all’ammontare di ricavi e compensi: 20% se i ricavi e i compensi dell’anno 2019 non superano la soglia di 400mila euro 15% se i ricavi e i compensi dell’anno 2019 non superano la soglia di 1 milione di euro 10% se i ricavi e i compensi dell’anno 2019 non superano la soglia di 5 milioni di euro Il contributo è comunque riconosciuto per un importo non inferiore a 1.000 euro per le persone fisiche e a 2.000 euro per i soggetti diversi dalle persone fisiche. Il contributo a fondo perduto è escluso da tassazione sia per quanto riguarda le imposte sui redditi sia per l’Irap e non incide sul calcolo del rapporto per la deducibilità delle spese e degli altri componenti negativi di reddito, compresi gli interessi passivi.

i dati richiesti risultano essere estremamente ridotti:

- Ricavi / compensi dell’esercizio precedente, da indicarsi solo specificando entro quale fascia rientra il richiedente (entro 400mila euro, oltre 400 mila ed entro 1 milione, oltre 1 milione e fino al tetto massimo di 5 milioni);

- Fatturato/corrispettivi 2019 (indicazione puntuale);

- Fatturato/corrispettivi 2020 (indicazione puntuale).

Due campi sono dedicati a segnalare se trattasi di soggetto che ha iniziato l’attività a partire dal 1 gennaio 2019 o di soggetto avente domicilio fiscale o la sede operativa nel territorio di comuni colpiti da eventi calamitosi i cui stati di emergenza erano ancora in atto alla data di dichiarazione dello stato di emergenza Covid-19, circostanze che consentono di accedere al contributo (eventualmente nella misura minima) anche se il fatturato/corrispettivi del mese di aprile 2020 non è inferiore ai 2/3 del fatturato/corrispettivi di aprile 2019. Si segnala che accluso al modello sono state rilasciate le relative istruzioni, che forniscono un utile quadro d’insieme dei comuni colpiti da eventi calamitosi rientranti in questa fattispecie.

Anche per quanto riguarda la corretta determinazione dei ricavi di riferimento del periodo d’imposta precedente e la determinazione dell’ammontare dei corrispettivi/fatturato le istruzioni forniscono un quadro sufficientemente esaustivo.

Domanda Contributo a fondo perduto – Trasmissione delle istanze

Le istanze potranno essere trasmesse telematicamente:

- Dal contribuente tramite Agenzia Entrate / piattaforma Fatture e Corrispettivi;

- Da un intermediario delegato al cassetto fiscale;

- Da un intermediario delegato al servizio di fatturazione elettronica “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”;

- Da un intermediario di cui all’articolo 3, comma 3, DPR 22 luglio 1998, n. 322 non già delegato ai servizi di fatturazione elettronica o al cassetto fiscale, all’uopo delegato. In questo caso l’intermediario dovrà inserire nell’istanza dichiarazione sostitutiva di atto di notorietà con la quale attesterà di aver ricevuto tale delega.

L’invio potrà essere effettuato:

- A partire dal giorno 15 giugno 2020 e non oltre il giorno 13 agosto 2020.

- Nel caso in cui il soggetto richiedente sia un erede che continua l’attività per conto del soggetto deceduto, a partire dal 25 giugno e non oltre il 24 agosto.

Operativamente:

- Ad avvenuta trasmissione verrà rilasciata una prima ricevuta (rinvenibile nell’area riservata AdE o nella sezione “Consultazione degli invii effettuati” se l’invio avviene tramite la piattaforma Fatture e Corrispettivi), che attesterà la presa in carico o il respingimento dell’istanza per problematiche di acquisizione dei dati (es. soggetto richiedente non presente in anagrafe tributaria)

- Entro 7 giorni lavorativi sarà rilasciata una seconda ricevuta, relativa all’accoglimento ai fini del pagamento (o diniego del pagamento stesso, con precisazione delle relative motivazioni).

Tra i motivi di scarto vi potrebbe essere quello dell’aver indicato nell’istanza un IBAN riferito al conto corrente sul quale si intende ricevere l’accredito delle somme corrispondente ad un conto non intestato (o cointestato) al soggetto che richiede il contributo.

Sino ad avvenuto accoglimento ai fini del pagamento sarà possibile presentare una nuova istanza che andrà a sostituirsi automaticamente alla precedente, mentre un’eventuale rinuncia potrà essere espressa anche in seguito, con restituzione delle somme percepite e corresponsione di sanzioni (in questo caso ravvedibili).

Oltre alle ricevute presenti sulla piattaforma utilizzata per la trasmissione (Agenzia Entrate o Fatture e Corrispettivi) una comunicazione di avvenuta trasmissione dell’istanza sarà inoltre recapitata alla PEC del soggetto richiedente, all’indirizzo pubblico presente nell’archivio generale INI-PEC.

Si evidenzia che il punto 4.2 del Provvedimento specifica (in difformità alla norma) che il contributo spetta solo ai soggetti che hanno iniziato l’attività in data antecedente il 1° maggio 2020.

Contributi a fondo perduto di importo superiore a 150.000 euro– Nel caso in cui il contributo a fondo perduto spettante sia di importo superiore a 150.000 euro, dovrà essere osservata una diversa procedura di trasmissione dell’istanza, e nella stessa dovranno anche essere rese le dichiarazioni antimafia.

Innanzi tutto dovrà essere compilato anche il quadro A del modello, che si riferisce alle dichiarazioni antimafia ex decreto legislativo 6 settembre 2011, n. 159, con indicazione dei codici fiscali dei soggetti da sottoporre alla verifica ai sensi dell’articolo del medesimo D.Lgs. 159/2011.

In alternativa, il richiedente potrà dichiarare di essere iscritto negli elenchi dei fornitori, prestatori di servizi ed esecutori di lavori non soggetti a tentativo di infiltrazione mafiosa di cui all’articolo 1, comma 52, della legge 6 novembre 2012, n. 190.

Quanto alla trasmissione dell’istanza, non si utilizzerà il canale telematico ADE o Fatture e Corrispettivi, bensì il modello dovrà essere predisposto in formato pdf e firmato digitalmente dal soggetto richiedente.

Il pdf firmato digitalmente dovrà poi essere inviato esclusivamente tramite PEC

all’indirizzo Istanza-CFP150milaeuro@pec.agenziaentrate.it

Ricorrendo il caso, anche l’eventuale rinuncia dovrà essere avanzata con le medesime modalità.

I controlli successivi– I fondi dovrebbero essere erogati con una certa celerità, e i controlli sostanziali avverranno a posteriori. Saranno verificati i dati di fatturato/corrispettivi, anche avvalendosi dei dati presenti nello SdI (e-fatture, e-corrispettivi, LIPE), nonché i dati reddituali.

Ulteriori controlli, infine, saranno dedicati alla prevenzione dei tentativi di infiltrazioni criminali, secondo un protocollo di intesa tra Ministero dell’interno, il Ministero dell’economia e delle finanze e l’Agenzia delle entrate.

Attenzione, le sanzioni sono pesanti!

Particolare attenzione dovrà essere posta nella corretta compilazione dell’istanza, poiché le sanzioni sono pesanti. Si applica l’articolo 13, comma 5, del D.Lgs. 18 dicembre 1997, n. 471 (più interessi ex art. 20 DPR 602/1973), in base alle disposizioni di cui all’articolo 1, commi da 421 a 423, della legge 30 dicembre 2004, n. 311.

In caso di avvenuta erogazione del contributo, si applica l’articolo 322-ter del codice penale (Confisca). Inoltre, in caso di indebita percezione del contributo, si applicano le disposizioni dell’articolo 316-ter del codice penale (Indebita percezione di erogazioni a danno dello Stato).

Da non dimenticare, infine, che colui che rilascia autocertificazione di regolarità antimafia infedele viene punito con la reclusione da due anni a sei anni.

| Ulteriori 5 settimane cassa integrazione e assegno ordinario |

| Bonus baby sitting e centri estivi al via la nuova procedura |

| Indennità professionisti aprile platea più ampia |